درباره بیمه عمر

بیمه عمر برای خیلی از خانوادههای ایرانی فقط یک «قرارداد بیمهای» نیست؛ یک ابزار مالی برای ساختن پشتوانه، مدیریت ریسک و برنامهریزی بلندمدت است. وقتی پای هزینههای درمان، تورم، بدهیهای خانوادگی و آینده فرزندان وسط میآید، داشتن یک بیمهنامه که هم پوشش فوت داشته باشد و هم امکان سرمایهگذاری، میتواند خیال آدم را تا حد زیادی راحت کند. در بازار ایران، شرکتهایی مثل بیمه پاسارگاد، بیمه ایران، بیمه سامان، بیمه دانا، بیمه البرز، بیمه دی، بیمه سینا، بیمه معلم، بیمه کوثر و بیمه نوین از بازیگران شناختهشده این حوزه هستند و هرکدام مدلهای متفاوتی از بیمه عمر و سرمایهگذاری ارائه میکنند. مقایسه این شرکتها با توجه به سن صدور، مدت قرارداد، نحوه واریز حق بیمه و نرخ سود، مهمتر از انتخاب صرفاً بر اساس نام برند است.

از نظر هزینه، بیمه عمر در ایران معمولاً با حق بیمههای ماهانه از حدود 100 هزار تومان تا چند میلیون تومان قابل تنظیم است و همین انعطاف، آن را برای درآمدهای مختلف قابل دسترس میکند. برخی طرحها سود تضمینی سالانه دارند و برخی علاوه بر سود تضمینی، مشارکت در منافع هم میدهند؛ در بعضی شرکتها نرخ سود تضمینی سالهای اول و بعد از آن متفاوت است و جزئیاتش در بیمهنامه و آییننامههای بیمه مرکزی مشخص میشود. اگر هدف شما فقط پوشش فوت باشد، مبلغ حق بیمه کمتر میشود؛ اما اگر میخواهید اندوخته بزرگتری بسازید، باید افق 10 ساله، 15 ساله یا حتی 20 ساله را در نظر بگیرید. در کنار این، برخی خدمات دیجیتال مثل استعلام و پرداخت حق بیمه از طریق سامانههای آنلاین یا اپلیکیشنهای شرکتها، کار را سادهتر کردهاند؛ درست مثل تجربهای که کاربران از «Eservices tamin ir پرداخت حق بیمه» یا خدمات آنلاین بیمهای انتظار دارند.

برای خرید بیمه عمر، اولین قدم این است که هدفتان را روشن کنید: پوشش خانواده، پسانداز برای بازنشستگی، تأمین سرمایه تحصیل فرزند یا حتی ترکیبی از اینها. بعد از آن، سن، سابقه بیماری، شغل و بودجه ماهانهتان را بسنجید. اگر دغدغه شما دسترسی به خدمات و پرداخت آنلاین است، حتماً سامانه رسمی شرکت بیمه، اپلیکیشن، امکان دریافت الحاقیه، نحوه بازخرید و زمان پرداخت خسارت را بررسی کنید. خیلیها نام برندهایی مثل ازکی بیمه، بیمه داتکام یا بیمهبازار را میبینند و سریع تصمیم میگیرند، اما واقعیت این است که این پلتفرمها بیشتر نقش مقایسهگر و فروشنده دارند و اصل ماجرا، شرایط بیمهگر و مفاد قرارداد است. حتی اگر قبلاً تجربههایی مثل بیمه سلامت، بیمه تامین اجتماعی، بیمه بیکاری، سوابق بیمه تامین اجتماعی یا استعلام بیمه خودرو داشتهاید، نباید فرض کنید بیمه عمر هم همان سازوکار را دارد؛ هر محصول قواعد خودش را دارد و باید متن شرایط عمومی و اختصاصی را با دقت خواند.

اگر بخواهیم یک توصیه عملی و بیحاشیه بدهیم، این است: قبل از امضا، 3 چیز را روی کاغذ بنویسید؛ مبلغی که ماهانه بدون فشار میپردازید، هدف مالیتان در 5 تا 20 سال آینده، و نام 3 شرکت بیمهای که واقعاً بررسی کردهاید. بعد از آن، نرخ سود، پوشش فوت، پوشش بیماریهای خاص، معافیت از پرداخت حق بیمه در صورت ازکارافتادگی، امکان دریافت وام از محل اندوخته و شرایط بازخرید را کنار هم بگذارید. اگر بین بیمه ایران، بیمه پاسارگاد، بیمه البرز، بیمه دانا یا بیمه دی مردد هستید، انتخاب نهایی را فقط بر اساس تبلیغ یا اسم شرکت انجام ندهید؛ جزئیات قرارداد را از نماینده رسمی یا سایت شرکت بخواهید و با یک مشاور مالی مستقل هم مرور کنید. بیمه عمر زمانی ارزش واقعیاش را نشان میدهد که متناسب با درآمد، نیاز و صبر شما طراحی شده باشد، نه صرفاً با یک شعار فروش جذاب.

«از نظر هزینه، بیمه عمر در ایران معمولاً با حق بیمههای ماهانه از حدود 100 هزار تومان تا چند میلیون تومان قابل تنظیم است و همین انعطاف، آن را برای درآمدهای مختلف قابل دسترس میکند»

جستجوهای مرتبط مردم

گالری تصاویر

پرسشهای پرتکرار

بیمه عمر چیست و چه تفاوتی با بیمه تامین اجتماعی دارد؟

بیمه عمر یک قرارداد خصوصی با شرکت بیمه است که برای فوت، ازکارافتادگی و تشکیل اندوخته مالی طراحی میشود؛ اما بیمه تامین اجتماعی یک بیمه اجتماعی اجباری یا نیمهاجباری است که بازنشستگی، درمان و برخی حمایتهای شغلی را پوشش میدهد.

بهترین بیمه عمر بین بیمه ایران، پاسارگاد، دانا و البرز کدام است؟

بهترین گزینه به هدف شما بستگی دارد؛ اگر سود اندوخته، انعطاف پرداخت و پوششهای تکمیلی مهم است، باید نرخها، شرایط بازخرید و خدمات هر شرکت را مقایسه کنید. نام برند بهتنهایی کافی نیست.

آیا بیمه عمر سود تضمینی دارد؟

بله، بسیاری از طرحهای بیمه عمر در ایران دارای سود تضمینی هستند و علاوه بر آن ممکن است در منافع هم مشارکت کنند. رقم دقیق سود را باید در شرایط بیمهنامه و بخشنامههای همان شرکت بررسی کرد.

حداقل حق بیمه عمر چقدر است؟

در بسیاری از طرحها از حدود 100 هزار تومان در ماه شروع میشود، اما مبلغ دقیق به سن، پوششها، مدت قرارداد و هدف اندوخته بستگی دارد.

آیا میتوان بیمه عمر را آنلاین خرید یا تمدید کرد؟

بله، بسیاری از شرکتها و پلتفرمهایی مثل ازکی بیمه، بیمه داتکام و بیمهبازار امکان استعلام، مقایسه و خرید آنلاین را فراهم کردهاند.

بازخرید بیمه عمر یعنی چه؟

بازخرید یعنی فسخ قرارداد و دریافت ارزش اندوخته طبق شرایط بیمهنامه. مبلغ بازخرید در سالهای اول معمولاً کمتر از مجموع پرداختی است و باید قبل از خرید این بند را بخوانید.

بیمه عمر برای کودکان هم مناسب است؟

بله، خیلی از خانوادهها از بیمه عمر برای فرزند استفاده میکنند تا در بلندمدت برای تحصیل، ازدواج یا شروع زندگی او اندوختهای شکل بگیرد.

آیا بیمه عمر به سابقه بیمه تامین اجتماعی ربط دارد؟

خیر، این دو موضوع مستقل هستند. سابقه بیمه تامین اجتماعی برای بازنشستگی و خدمات اجتماعی است، اما بیمه عمر یک محصول مالی-بیمهای جداگانه محسوب میشود.

اگر نتوانم حق بیمه را ادامه بدهم چه میشود؟

بسته به قرارداد، ممکن است امکان کاهش مبلغ حق بیمه، تبدیل بیمهنامه، توقف موقت یا بازخرید وجود داشته باشد. این موارد را قبل از امضا از نماینده بپرسید.

آیا بیمه عمر شامل بیماریهای خاص هم میشود؟

در بسیاری از طرحها، پوشش بیماریهای خاص مثل سکته، سرطان یا جراحی قلب با شرایط مشخص قابل اضافه شدن است. سقف و استثناها در هر شرکت متفاوت است.

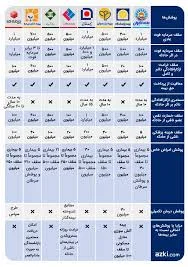

مقایسه چند شاخص مهم در انتخاب بیمه عمر

| شرکت/پلتفرم | نوع خدمت | نکته برجسته | مناسب برای |

|---|---|---|---|

| بیمه پاسارگاد | بیمه عمر و سرمایهگذاری | شناختهشده در طرحهای عمر با امکان اندوخته و پوششهای متنوع | خانوادهها و پسانداز بلندمدت |

| بیمه ایران | بیمه عمر و زندگی | قدیمیترین برند بیمهای کشور با شبکه گسترده نمایندگی | افرادی که اعتبار برند و دسترسی حضوری میخواهند |

| بیمه دانا | بیمه عمر و زندگی | حضور پررنگ در بازار بیمههای انفرادی و گروهی | کارمندان و بیمهگذاران محتاط |

| بیمه البرز | بیمه عمر و سرمایهگذاری | تمرکز بر تنوع طرحها و خدمات بیمهای | افرادی که مقایسه جزئیات برایشان مهم است |

| ازکی / بیمه داتکام / بیمهبازار | پلتفرم مقایسه و فروش | امکان مقایسه سریع، استعلام و خرید آنلاین | کاربران دیجیتال و کسانی که خرید غیرحضوری میخواهند |

اصطلاحات کلیدی

- حق بیمه

- مبلغی که بیمهگذار بهصورت ماهانه، سالانه یا دورهای برای فعال نگه داشتن بیمهنامه پرداخت میکند.

- اندوخته

- مبلغی که از محل حق بیمههای پرداختی و سودها در بیمه عمر جمع میشود و در پایان یا هنگام بازخرید قابل استفاده است.

- سود تضمینی

- حداقل سودی که شرکت بیمه طبق ضوابط برای اندوخته بیمهنامه تعهد میکند.

- مشارکت در منافع

- سودی که در صورت عملکرد مالی مناسب، علاوه بر سود تضمینی به بیمهگذار پرداخت میشود.

- سرمایه فوت

- مبلغی که در صورت فوت بیمهشده به ذینفعان پرداخت میشود.

- ذینفع

- شخص یا اشخاصی که در صورت وقوع خسارت یا فوت، مبلغ بیمهنامه را دریافت میکنند.

- بازخرید

- فسخ بیمهنامه و دریافت ارزش نقدی اندوخته طبق شرایط قرارداد.

- معافیت از پرداخت حق بیمه

- پوششی که در برخی شرایط مانند ازکارافتادگی، ادامه پرداخت حق بیمه را از عهده بیمهگذار برمیدارد.

- بیمهگذار

- شخصی که قرارداد بیمه را امضا میکند و حق بیمه را میپردازد.

- بیمهشده

- فردی که زندگی یا سلامت او تحت پوشش بیمه قرار میگیرد.

- پوشش بیماریهای خاص

- امکانی برای پرداخت غرامت در صورت ابتلا به بیماریهایی مثل سرطان یا سکته، بسته به مفاد بیمهنامه.

- الحاقیه

- سند تکمیلی برای تغییر یا افزودن شرایط به بیمهنامه اصلی.

منابع پراستناد

- akhbarbank.com۱ مقاله

- mostaghelonline.com۱ مقاله

- vietnam.vn۱ مقاله

- farsnews.ir۱ مقاله

- naftema.com۱ مقاله

- saba.ye۱ مقاله

منابع و خواندنیها

- سایت رسمی بیمه ایرانiraninsurance.ir

- استعلام و بررسی اطلاعات رسمی بیمهای در مرجع مربوطsanjesh.gov.ir

- بانک مرکزی برای مقایسه خدمات مالی مرتبطcbi.ir

- ترب برای مقایسه و بررسی خدمات آنلاینtorob.com

- دیجیکالا برای آشنایی با تجربه خرید آنلاین خدماتdigikala.com

- بیمه داتکام برای استعلام و مقایسه بیمههاbimeh.com

- ازکی برای مقایسه و خرید آنلاین بیمهazki.com