درباره چطور شرکت بیمه خوب پیدا کنیم؟

پیدا کردن شرکت بیمه خوب، فقط مقایسه چند عدد و یک نرخ پایین نیست؛ باید ببینید شرکت در زمان خسارت چقدر کنار شما میایستد، چقدر شفاف توضیح میدهد و چقدر سریع پول را پرداخت میکند. طبق روال نظارتی بیمه مرکزی و گزارشهای رسمی سالانه، اولویت با شرکتهایی است که مجوز فعال دارند، در سطح توانگری مالی قابل قبول قرار میگیرند و شبکه ارزیابی خسارتشان در شهر شما فعال است. اگر بیمه خودرو، درمان، آتشسوزی یا عمر میخواهید، از همان ابتدا 3 چیز را کنار هم بگذارید: پوششها، سقف تعهدات و کیفیت خدمات پس از فروش.

از نظر هزینه، ارزانترین بیمه همیشه بهترین انتخاب نیست. مثلاً در بیمه شخص ثالث، اختلاف قیمت بین شرکتها معمولاً به خاطر نحوه تخفیف، خدمات پرداخت خسارت و سرعت صدور است؛ در بیمه بدنه هم فرانشیز 10 تا 20 درصدی، پوشش سرقت درجا، بلایای طبیعی و هزینه ایابوذهاب خودرو جایگاه مهمی دارد. برای بیمه درمان تکمیلی، باید به سقف تعهدات بستری، زایمان، دندانپزشکی و فرانشیز توجه کنید؛ چون ممکن است شرکتی حقبیمه پایینتری بدهد اما سقف دندان را 1 تا 3 میلیون تومان نگه دارد، در حالی که شرکت دیگر سقفهای بالاتری ارائه کند. در بیمه عمر نیز عددهایی مثل نرخ سود تضمینی، امکان برداشت، و پوشش فوت و نقص عضو از نرخ ماهانه مهمترند.

وقتی قصد خرید دارید، حتماً قبل از پرداخت، نمونه بیمهنامه، جدول تعهدات و استثناها را بخوانید و با نام شرکت در سامانه بیمه مرکزی یا وبسایت رسمی همان شرکت تطبیق دهید. از نمایندگی بخواهید دقیق بگوید خسارت را کجا باید ثبت کنید، چند روزه بازدید انجام میشود و چه مدارکی لازم است. اگر بین دو شرکت مردد هستید، امتیاز واقعی را از تجربه مشتریها، سرعت پاسخگویی، تعداد شعب و دسترسی آنلاین بسنجید؛ مخصوصاً در شهرهای بزرگ مثل تهران، مشهد و اصفهان که رقابت خدماتی بالاست و تفاوتها در عمل خودش را نشان میدهد. مقایسه 2 یا 3 شرکت معتبر، خیلی بهتر از خرید عجولانه از اولین پیشنهاد است.

جمعبندی ساده است: شرکت بیمه خوب، شرکتی است که هم از نظر قانونی معتبر باشد، هم از نظر مالی قابل اتکا، و هم در روز خسارت شما را معطل نکند. اگر بخواهم یک توصیه عملی بدهم، پیش از خرید، 5 دقیقه برای چککردن مجوز، 10 دقیقه برای خواندن استثناها و 15 دقیقه برای مقایسه 3 شرکت زمان بگذارید. برای بیمه خودرو سراغ شرکتهایی بروید که پرداخت خسارت و شعب فعال دارند؛ برای درمان تکمیلی، شبکه مراکز درمانی طرف قرارداد را بررسی کنید؛ و برای بیمه عمر، فقط روی عدد حقبیمه تصمیم نگیرید و نرخ سود، پوششها و امکان لغو یا تغییر طرح را هم ببینید. همین سه مرحله، احتمال انتخاب اشتباه را بهطور محسوسی کم میکند.

«از نظر هزینه، ارزانترین بیمه همیشه بهترین انتخاب نیست»

جستجوهای مرتبط مردم

گالری تصاویر

پرسشهای پرتکرار

چطور شرکت بیمه خوب پیدا کنیم؟

از مجوز بیمه مرکزی شروع کنید، بعد توانگری مالی، سرعت پرداخت خسارت، تعداد شعب و کیفیت پاسخگویی را بسنجید. سپس 2 یا 3 شرکت را از نظر قیمت، سقف تعهدات و استثناها مقایسه کنید.

آیا ارزانترین شرکت بیمه، انتخاب خوبی است؟

نه همیشه. گاهی حقبیمه پایینتر با فرانشیز بیشتر، سقف تعهد کمتر یا خدمات خسارت ضعیفتر همراه است. برای بیمه خودرو و درمان، کیفیت پرداخت خسارت از چند درصد اختلاف قیمت مهمتر است.

از کجا بفهمیم شرکت بیمه مجاز است؟

نام شرکت را در سایت رسمی بیمه مرکزی بررسی کنید. شرکتهای دارای مجوز باید در فهرست شرکتهای بیمه فعال یا نمایندگان رسمی ثبت شده باشند.

برای بیمه شخص ثالث کدام شرکت بهتر است؟

شرکتی بهتر است که شبکه شعب گسترده، پرداخت خسارت سریع و پشتیبانی مناسب داشته باشد. قیمت مهم است، اما سابقه رضایت مشتری و سهولت دریافت خسارت اهمیت بیشتری دارد.

در بیمه بدنه به چه نکاتی دقت کنیم؟

فرانشیز، سرقت درجا، بلایای طبیعی، شیشه، ایابوذهاب و پوشش نوسان قیمت خودرو را بررسی کنید. بعضی شرکتها تخفیفهای خوبی دارند، اما در پوششها محدودترند.

برای بیمه درمان تکمیلی چه مقایسهای انجام دهیم؟

سقف بستری، زایمان، دندانپزشکی، پاراکلینیکی، فرانشیز و فهرست مراکز طرف قرارداد را کنار هم بگذارید. شبکه درمانی قوی در شهر شما یک مزیت مهم است.

بیمه عمر خوب چه ویژگیهایی دارد؟

نرخ سود تضمینی، امکان برداشت، پوشش فوت، نقص عضو، سرمایهگذاری و انعطاف در پرداخت حقبیمه از مهمترین معیارهاست. فقط به مبلغ ماهانه نگاه نکنید.

چرا بعضی شرکتها در زمان خسارت بهتر از بقیهاند؟

چون فرآیند ارزیابی، تعداد کارشناسان، سامانههای آنلاین و تجربه پرداخت خسارت در آنها قویتر است. این موضوع را میتوان از تجربه مشتریان و شعب فعال فهمید.

آیا خرید اینترنتی بیمه مطمئن است؟

بله، اگر از پلتفرمهای معتبر و دارای مجوز استفاده کنید و اطلاعات بیمهنامه را با شرکت صادرکننده تطبیق دهید. قبل از پرداخت، شرایط و استثناها را کامل بخوانید.

قبل از امضای بیمهنامه چه چیزهایی را باید چک کنیم؟

نام دقیق شرکت، نوع پوششها، سقف تعهدات، فرانشیز، استثناها، تاریخ شروع و پایان، و مسیر اعلام خسارت را بررسی کنید. این جزئیات بعداً جلوی دردسر را میگیرد.

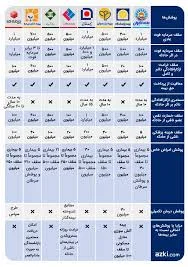

مقایسه معیارهای انتخاب شرکت بیمه خوب

| معیار | چرا مهم است | حد مناسب | نکته مقایسه |

|---|---|---|---|

| مجوز بیمه مرکزی | اعتبار قانونی شرکت را نشان میدهد | داشتن مجوز فعال و ثبت رسمی | نام شرکت را با فهرست رسمی تطبیق دهید |

| توانگری مالی | توان پرداخت خسارت را نشان میدهد | سطح قابل قبول و بالاتر | فقط به تبلیغات اعتماد نکنید |

| سرعت پرداخت خسارت | در زمان حادثه تعیینکننده است | پرداخت و رسیدگی سریع | تجربه مشتریان و شعب را بررسی کنید |

| سقف تعهدات | حداکثر پرداخت شرکت را مشخص میکند | متناسب با نیاز شما | در درمان و بدنه بسیار مهم است |

| فرانشیز | بخش پرداختی شما را نشان میدهد | کمتر بهتر، با استثناهای شفاف | حقبیمه پایین ممکن است فرانشیز را بالا ببرد |

اصطلاحات کلیدی

- توانگری مالی

- شاخصی که نشان میدهد شرکت بیمه تا چه حد توان پرداخت تعهدات و خسارتها را دارد.

- فرانشیز

- بخشی از خسارت که پرداخت آن بر عهده بیمهگذار است و شرکت بیمه آن را پوشش نمیدهد.

- سقف تعهدات

- حداکثر مبلغی که شرکت بیمه برای هر پوشش پرداخت میکند.

- استثنا

- مواردی که در قرارداد بیمه از پوشش خارج شدهاند و شرکت تعهدی برای آنها ندارد.

- بیمهنامه

- سند رسمی قرارداد بیمه که شرایط، پوششها، حقبیمه و تعهدات را مشخص میکند.

- حقبیمه

- مبلغی که بیمهگذار برای دریافت خدمات بیمه به شرکت پرداخت میکند.

- ارزیابی خسارت

- فرآیندی که در آن میزان و نوع خسارت توسط کارشناس بررسی میشود.

- شبکه طرف قرارداد

- مجموعه مراکز درمانی، تعمیرگاهها یا خدماتی که با شرکت بیمه قرارداد دارند.

- پوشش اضافی

- خدماتی فراتر از پوشش پایه که با پرداخت حقبیمه بیشتر ارائه میشود.

- سرمایه بیمه

- مبلغی که در صورت وقوع حادثه، مبنای پرداخت خسارت قرار میگیرد.

- تخفیف عدم خسارت

- کاهش حقبیمه برای بیمهگذارانی که در دورههای قبل خسارتی ثبت نکردهاند.

- استعلام بیمه مرکزی

- بررسی اعتبار شرکت، نماینده یا بیمهنامه در سامانههای رسمی بیمه مرکزی.

منابع پراستناد

- bimeh.com۱ مقاله

- aftabnews.ir۱ مقاله

- taadolnewspaper.ir۱ مقاله

- digikala.com۱ مقاله

- fararu.com۱ مقاله

- iribnews.ir۱ مقاله